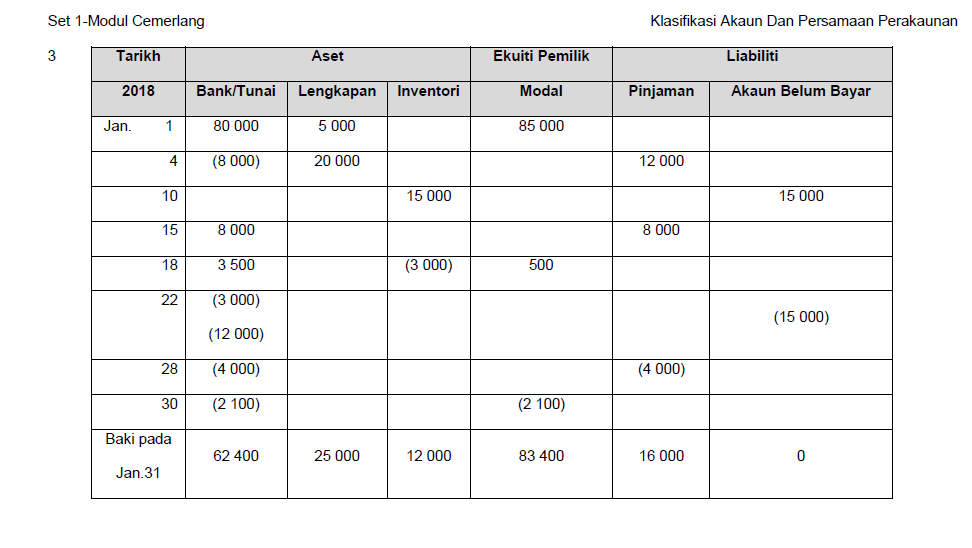

ini explanation bagi 4a .jika diberi baki aset liabiliti seperti di atas masuk kan dulu semua baki yang ada ke dalam jadual persamaan perakaunan spt d bawah ini. kemudian go through pada setiap transaksi dan mula merekod.

ini explanation bagi 4a .jika diberi baki aset liabiliti seperti di atas masuk kan dulu semua baki yang ada ke dalam jadual persamaan perakaunan spt d bawah ini. kemudian go through pada setiap transaksi dan mula merekod.

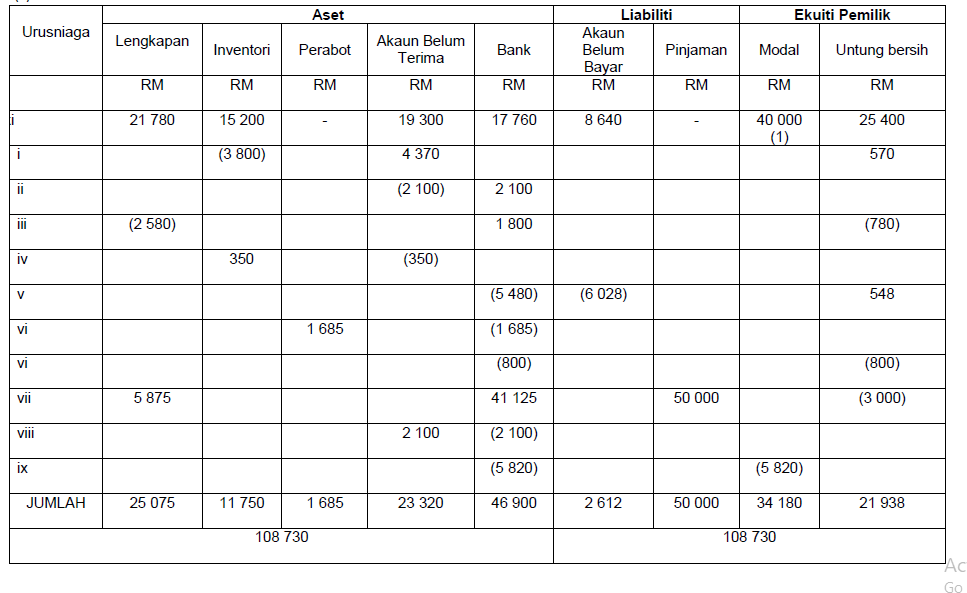

abt/penghutang= +4370(3800+570)

untung bersih 15% x 3800=+570

ii) bank +2100

abt/penghutang -2100

iii) bank +1800

lengkapan -2580

untung bersih -780

iv)lengkapan +350 (inventori berambah semula)

abt -350 (penghutang berkurang)

v) bank -5480

abb -6028

untung bersih +548 (6028 - 5480)

vi)bank -1685

perabot +1685

vi) bank -800

ekuiti pemilik -800(insuran kedai termasuk dalam ekuiti pemilik kesan nya untung syarikat berkurang/merupakan belanja syarikat)

vii) bank +41125

lengkapan + 5875

pinjaman +5000

untung bersih -3000(gaji pekerja adalah ekuiti pemilik mbuat untung bersih syarikat kurang/merupakan belanja syarikat)

viii) abb +2100 (amaount di abb bertambah semula kerana cek yg diberi oleh penghutang ditendang)

bank -2100 (cek tendang , amount di bank pun -2100)

ix) bank -5820

untung bersih -5820(ambilan mengurangkan ekuiti pemilik/modal pemilik)

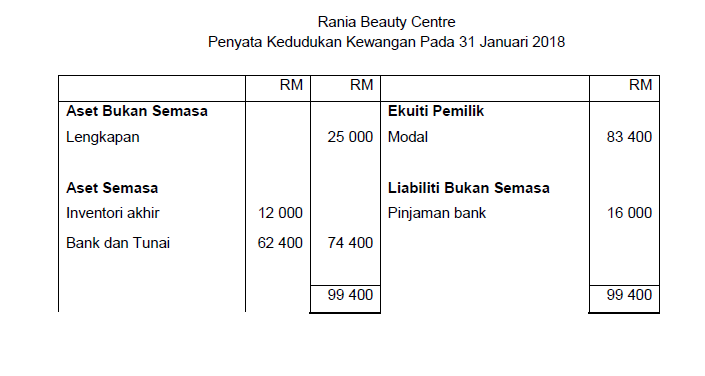

Penyata kedudukan kewangan

pindah kan ke semua jumlah di dalam table persamaan perakaunan tadi ke dalam penyata kedudukan kewangan seperti di atas. Nah, selepas dapat total 108730 di bahagian aset. samakan jumlah tersebut di bahagian kredit juga.

pada awal tadi kita tidak dberi tahu baki modal berapa. jadi gunakan formula .

MODAL AKHIR = MODAL AWAL + MODAL TAMBAHAN + UNTUNG BERSIH - RUGI BERSIH - AMBILAN

di bahagian kredit kita sudah tau amount 108730-50000=56118(modal akhir)

ambilan 5820

untung bersih 21938

modal awal =56118+5820-21938

=40000