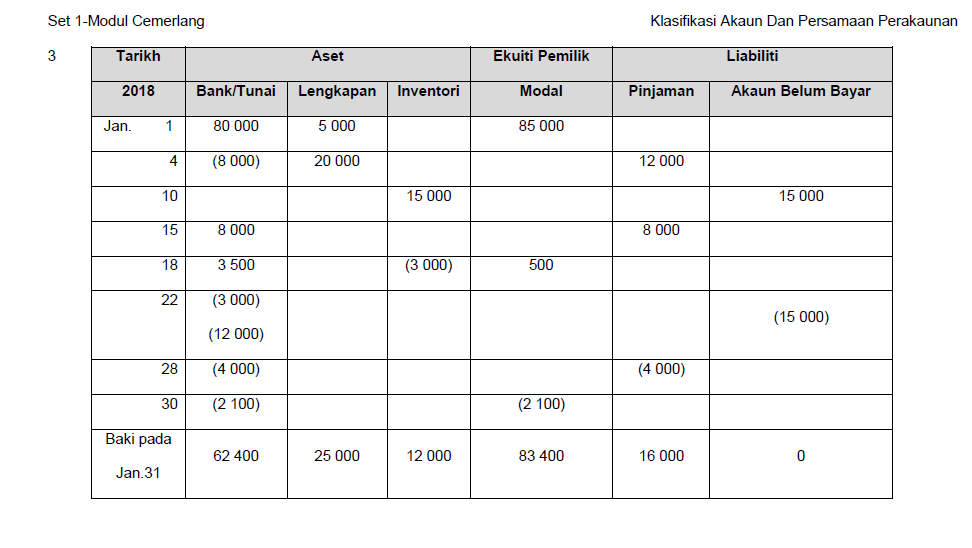

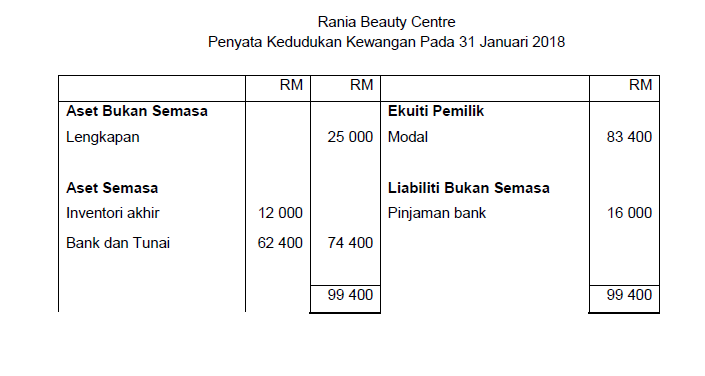

Dari persamaan perakaunan di atas kita nak buat penyata kedudukan kewangan/kunci kira kira . firstly kena tau format penyata kedudukan kewangan/kunci kira.Boleh tengok dlm buku teks masing2.terdapat 2 format iaitu format penyata dan T format . hari ni kita belajar buat balance sheet dalam bentuk T.Tujuan balance sheet adalah untuk kita melihat berapa aset kita. aset semasa dan aset bukan semasa. nak tengok berapa total liabiliti semasa dan liabiliti bukan semasa dan ekuiti pemilik. sbb itu perlu diasingkan mengikut format tersedia. jgn lupa tulis nama syarikat di atas dan juga bagi terakhir berakhir. tak tulis potong markah nanti dalam exam tau hehehe... kalau ada liabiliti semasa letak kan saja bawah liabiliti bukan semasa tu dan jumlah kan sekali ya..

aset semasa/aset tetap:

- Digunakan untuk menjalankan perniagaan dan bukan untuk tujuan jualan semula.

- Aset yang tahan lama dan kekal untuk beberapa tempoh perniagaan.

- Contoh; Mesin, Kenderaan (Kereta, Van, Motorsikal, Bas), Premis, Lekapan dan Lengkapan / Kelengkapan, Perabot (almari, kerusi, meja) dan Alatan Pejabat (komputer, mesin taip, mesin kira, mesin fotostat).

aset bukan semasa :

- Harta yang senang berubah bentuk dan nilai dalam satu tempoh perakaunan.

- Aset yang boleh bertukar menjadi wang tunai dalam tempoh yang cepat atau digunakan dalam satu tempoh perakaunan.

- Contoh; SPBT - Stok akhir, Penghutang, Bank, Tunai, Hasil belum terima, Belanja Terdahulu.

liabiliti semasa/liabiliti jangka pendek:

- Tanggungan hutang yang boleh dijelaskan dalam jangka masa pendek iaitu dalam satu tempoh perakaunan atau setahun.

- Contoh; pemiutang, overdraf bank, belanja terakru, hasil terdahulu.

liabiliti bukan semasa/liabiliti jangka panjang:

- Tanggungan hutang yang perlu dibayar balik dalam tempoh masa yang lebih panjang iaitu lebih daripada satu tahun.

- Contoh; pinjaman bank, gadai janji.

ekuiti pemilik :

- Pelaburan pemilik dalam perniagaan.

- Tanggungan perniagaan kepada pemilik; jumlah modal yang dilaburkan oleh pemilik dalam perniagaan dan untung yang diperolehi daripada aktiviti perniagaan.

- Keuntungan akan menambahkan ekuiti pemilik.

- Kerugian akan mengurangkan ekuiti pemilik.

- Ambilan akan mengurangkan ekuiti pemilik.

- MODAL AKHIR = MODAL AWAL + MODAL TAMBAHAN + UNTUNG BERSIH - RUGI BERSIH - AMBILAN

No comments:

Post a Comment